بدون شک قوانین و مقررات مربوط به صورتحساب یا فاکتور رسمی از جمله مهمترین مقررات و تکالیف در حوزه مالیات های مستقیم و ارزش افزوده است. آیین نامه تحریر دفاتر موضوع ماده 95 ق.م.م، صدور صورتحساب را از جمله مهترین تکالیف مودی بیان میکند. در این سری از مقالات آموزشی قصد داریم به طور کامل به بررسی فاکتور رسمی و انواع آن بپردازیم.

فاکتورها یک سند تجاری محسوب میشوند به همین دلیل هم باید به امضای هر دو طرف معامله برسد. یعنی هم خریدار و هم فروشنده باید ان را امضا کنند.امضا مهمترین مسئله در فاکتور است زیرا نشاندهنده ان است که هر دو طرف در هنگام فروش کالا حضور داشته و از ان باخبرند. فاکتورهای دارای امضا باعث می شوند تا مسائل حقوقی که بعدا ممکن است پیش بیاید تا حد زیادی کاهش پیدا کند. البته لازم به توضیح است که حال اگر فاکتوری فاقد امضای خریدار باشد هم با استفاده از همان فاکتور و شهادت شاهدان در دادگاه میتوان احقاق حق کرد ولی در این صورت طرف خریدار حق خود را از دست داده است.

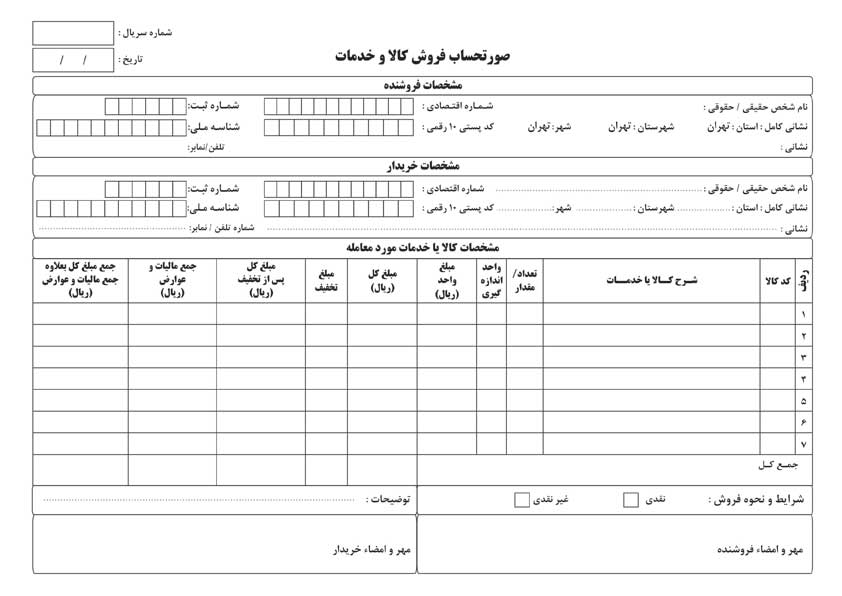

در آیین نامه اجرایی موضوع ماده 95 اصلاحی قانون مالیاتهای مستقیم مصوب 1394/04/31، فاکتور رسمی بدین شکل تعریف شده، که فرمی است که هنگام فروش کالا یا ارائه خدمات به شکل نوشتن فاکتور فروش دستی یا شماره سریال چاپی و یا ماشینی با شماره سریال ماشینی و یا توسط سامانه صندوق فروش صادر میشود. از تعریف فوق استنباط میشود که فاکتور رسمی فقط منحصر به فروش کالا نبوده و در موارد ارائه خدمات نیز صورتحساب صادر میشود. بنابراین در ارتباط با خدمات دانشبنیان ارائه شده توسط کلاسه نیز این موضوع صادق میباشد.

ویژگیهای فاکتور رسمی مورد تایید اداره دارایی

ویژگی و مشخصات فاکتور رسمی که مورد تایید اداره دارایی باشد به شرح زیر است:

۱- اطلاعات خریدار و فروشنده

هر فاکتور رسمی باید حداقل شامل شناسه ملی یا کد ملی، آدرس و شماره تلفن دو طرف معامله باشد. بنابراین به ازای خدمات دانشبنیانی که شما به عنوان مدیران و مؤسسین مدارس و مراکز آموزشی سطح کشور از کلاسه دریافت میکنید، صورتحساب صادر شده توسط کلاسه میبایست شامل اطلاعات هر دو طرف به صورت کامل باشد. در صورتی که این خدمات به یک شخص حقیقی ارائه شود مستلزم ارائه کد ملی و در صورتی که به یک شخص حقوقی ارائه شود مستلزم ارائه شناسه ملی، کد اقتصادی و مابقی اطلاعات خواهد بود.

۲– مالیات، عوارض و تخفیفات

زمان تهیه فاکتور رسمی کالا و خدماتی که ارائه شده باید با اعلام تعداد و قیمت توضیح داده شده، تخفیفها اعمال شود و در نهایت عوارض و در صورت لزوم مشمولین مالیات بر ارزش افزوده مشخص شده و محاسبه شود. در این مورد باید توجه داشت که تخفیف حتما باید قبل از محاسبه مالیات و ارزش افزوده اعمال شود.

۳- مهر و امضا

صورتحساب رسمی باید دارای مهر و امضا دو طرف معامله باشد. بنابراین لازم است صورتحسابهایی که با اطلاعات خریدار و فروشنده صادر میشود شامل امضا و مهر طرفین نیز باشد. توجه کنید که فاکتور ها باید بدون خط خوردگی باشند. همچنین در صورتی که خریدار حقیقی باشد وجود امضا کفایت میکند.

۴- تفاوت فاکتور رسمی و غیر رسمی

🔷 فاکتور رسمی، فاکتوری است که دارای مشخصات دو طرف معامله بوده و ویژگی های فاکتور رسمی که در بالا گفته شد را دارد. اما فاکتور غیر رسمی ویژگیهای گفته شده در بالا را ندارد.

🔷 فاکتورهای رسمی به عنوان سندی معتبر میان فروشنده و خریدار استفاده میشود و از استانداردهای دارایی برخوردار است اما فاکتور غیر رسمی صرفا جهت اطلاع دو طرف معامله بوده و مورد تایید دارایی نیست.

🔷 فاکتورهای رسمی پس از اینکه توسط سازمان امور مالیاتی کشور تایید شدند، میتواند برای طرفین معامله ایجاد حق کنند. بنابراین در صورتی که شما به عنوان طرف خریدار خدمات دانش بنیان کلاسه آن را مهر و امضا نکنید در واقع امکان احقاق حقوق خود را نادیده گرفتهاید. بنابراین پیشنهاد میکنیم که حتما این کار را انجام دهید.

🔷 فاکتورهای غیر رسمی فقط برای مشتری و خریدار صادر شده و قانون خاصی برای تنظیم ندارند و نمیتواند برای فروشنده و خریدار ایجاد حق کند.

در صدور فاکتور فروش رسمی، تمامی واحدهای تجاری مشمول نظام مالیات بر ارزش افزوده هستند که در نهایت باید فاکتور رسمی فروش، غیر رسمی، فاکتور فروشگاه و… را صادر و چاپ کنند. در ماده 19 قانون موقت مالیات بر ارزش افزوده (این ماده قانونی با ماده 13 قانون دائم ارزش افزوده منطبق است) مشخصات صورتحساب مورد تایید آمده است.

صادر کردن فاکتور رسمی به بزرگی و کوچکی واحد تجاری مربوط نبوده و هر خریداری قادر است در مقابل وجوهی که پرداخت کرده درخواست صدور فاکتور رسمی کند و اگر فروشنده از صادر کردن فاکتور رسمی امتناع کند مشمول جرایم مربوطه خواهد شد. این موضوع با مشکلات و مسائل مرتبط با صدور فاکتور معتبر است.

دریافت فاکتور رسمی و امضای طرفین در واقع یکی از مکانیزمهایی است که از طریق آن در صورتی که مورد رسیدگی مالیاتی قرار بگیرید میتوانید هزینههای قابل قبول خود را به اداره امور مالیاتی اثبات کنید فلذا این هم دلیل دیگری است برای اینکه حتما نسبت به دریافت صورتحساب و امضای آن در زمان دریافت خدمات از کلاسه اقدام نمایید.

صدور و نوشتن فاکتور رسمی برای خریداران تمامی بنگاه های اقتصادی بزرگ و کوچک که مشمول نظام مالیات بر ارزش افزوده هستند، اجباری است. در اصل تفاوتی ندارد که مخاطب کالا اشخاص حقیقی یا بنگاه های اقتصادی باشند و یا حتی محصول و خدمات شرکت مبلغ کم یا زیاد داشته باشد، در هر صورت اگر فرد یا شرکتی مشمول نظام مالیات بر ارزش افزوده باشد باید فاکتور رسمی ارائه دهد. درنتیجه عدم ارائه فاکتور رسمی، جرم بوده و مطابق قانون با فروشنده رفتار میشود.

تصویر زیر نمونه ای از شکل فاکتور رسمی است: